Finanzplanung und Finanzierung

Die Betrachtung der Finanzplanung und Finanzierungsthematik ist – mit Ausnahme von Businessplänen, die weitere Sonderthemen behandeln -, in der Regel der letzte Teil des Businessplans: das finanzielle Abbild aller vorausgegangenen Analysen und Erkenntnisse.

Summary:

Bevor Sie den Leser des Businessplans mit detaillierten Kalkulationstableaus konfrontieren und ggf. überfordern, schreiben Sie zunächst in Klartext die wesentliche Inputgrößen und Ergebnisse der Finanzplanung und die Finanzierungserfordernisse, sowie die Schätzfaktoren und Annahmen auf, die bei den Kalkulationen genutzt wurden. Achten Sie bei den Kalkulationen auf Deckungsgleichheit des Zahlenmaterials der vorderen Teile des Businessplans mit jenen Zahlen in der Kalkulation, sonst ist die Finanzplanung schnell hinterfragbar. Die Prognosen der ersten Teile müssen sich in der Finanzplanung wiederfinden.

Gewinn- und Verlust-Rechnung (GuV):

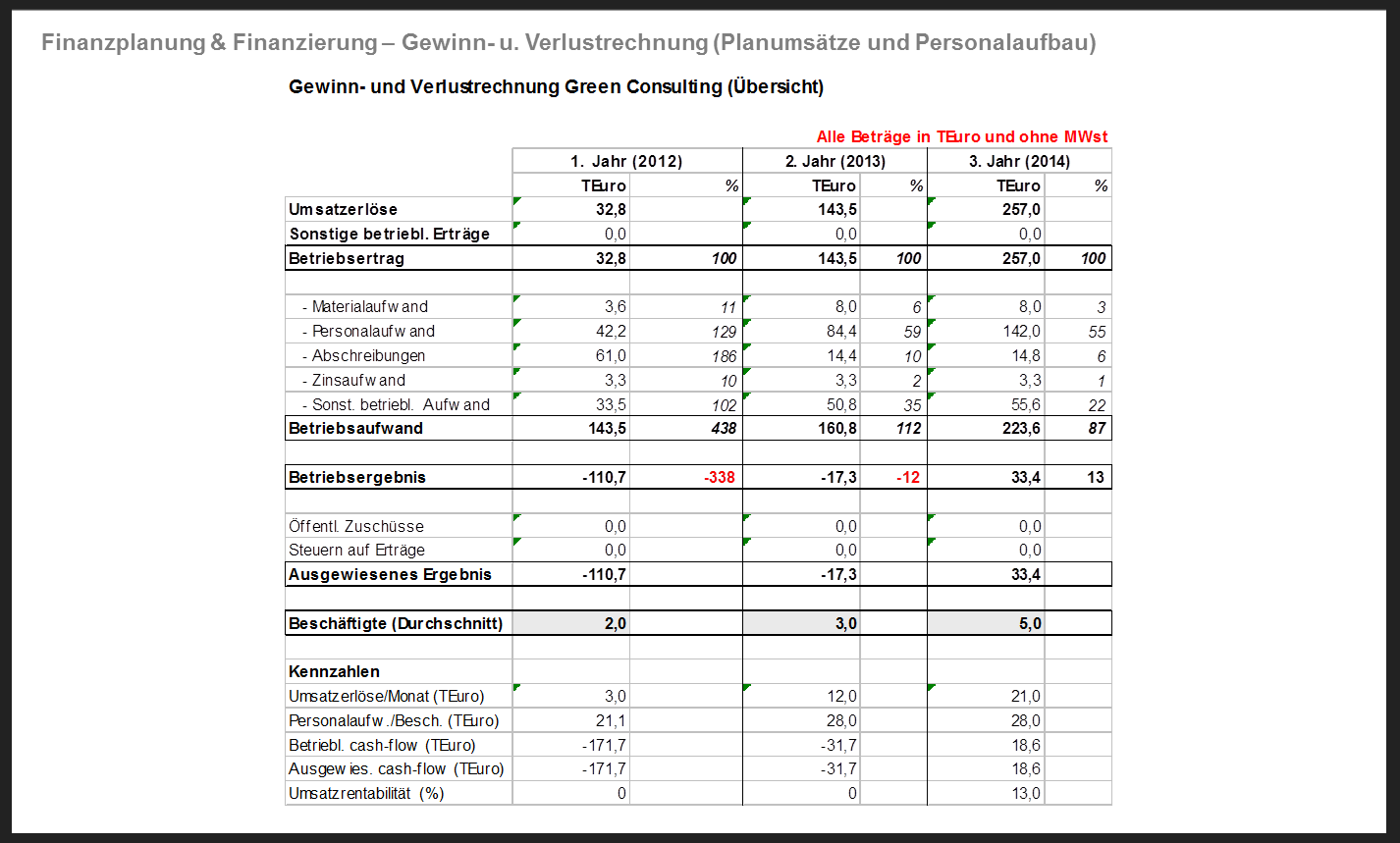

Die Gewinn- und Verlustrechnung stellt betriebliche Erträge und Aufwendungen entlang ihrer zeitlichen Inanspruchnahme und ihres Erscheinens gegenüber und errechnet ein Betriebsergebnis, dass bei Übersteigen einer gewissen steuerlichen Bemessungsgrundlage steuerbar wird (Einkommensteuer, Gewerbesteuer, etc.). Hinzu werden ggf. öffentliche Förderungen und Zuschüsse relevant. Neben der Mitarbeiterzahl werden dem Leser des Businessplans meist weitere Kennzahlen zur Verfügung gestellt, die insb. von institutionellen Anlegern regelmäßig genutzt werden. Erkennbar ist der sogenannte Break-Even-Point, die Gewinnschwelle – also jener Zeitpunkt, zu dem die Erträge die Aufwendungen erstmals übersteigen.

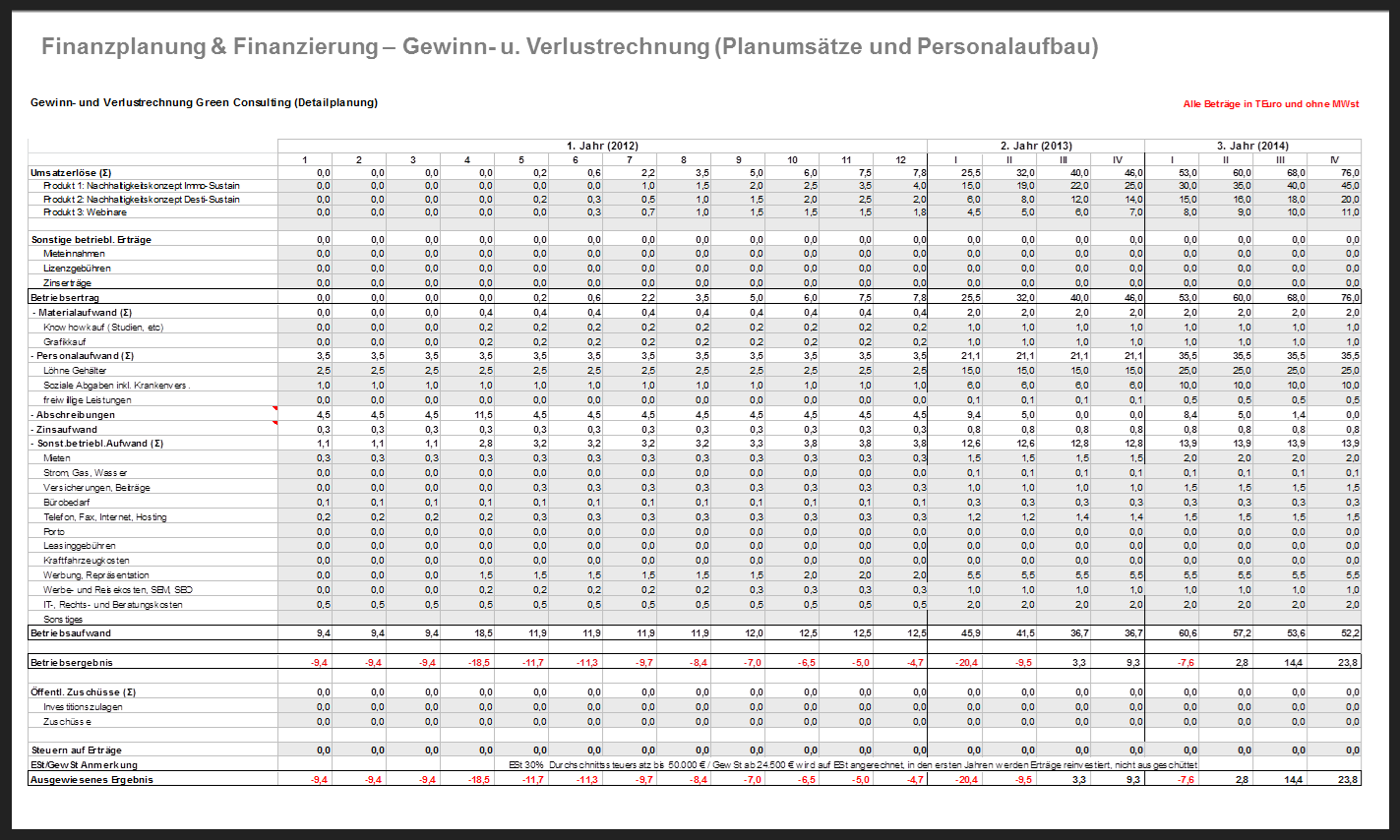

Häufig wird eine monatsbasierte Aufschlüsselung der Aufwände und Erlöse und der resultierenden Cash Flows (Überschüsse) für das erste Jahr verlangt. Um steuerlich sauber zu arbeiten, sollten Sie Ihren Steuerberater konsultieren, ab welchen Betriebsergebnissen (bei Ihrer Rechtsform) Sie welche Steuern nach aktueller Rechtsprechung zu zahlen haben. Kalkuliert wird im Übrigen auf Basis von Nettoumsatzerlösen, da die Umsatzsteuer an das Finanzamt abzuführen ist. Bei den Löhnen können Sie entscheiden, ob Sie den Arbeitgeberbruttolohn oder den Nettolohn mit separatem Ausweis etwaiger Lohnnebenkosten (Sozialversicherung, Lohnsteuer, etc.) bei der Darstellung wählen. Stellen Sie in jedem Fall klar heraus, welche Variante Sie gewählt haben. Wenn Sie Investitionen tätigen und Vorsteuer geltend machen können, ist auch hier von dem Ausweis von Nettoinvestitionen auszugehen. Wenn Sie z.B. als Inhaber Ausschüttungen an sich selbst als Privatperson zahlen (Gewinnausschüttung), so berücksichtigen Sie, dass Sie in der Regel Einkommensteuer auf diese Entnahmen zahlen müssen, was das verfügbare “Privatbudget” doch deutlich reduzieren kann. Eine Gewinnthesaurierung ist hier ggf. eine spannende Alternative. Fazit: Fragen Sie Ihren Steuerberater!

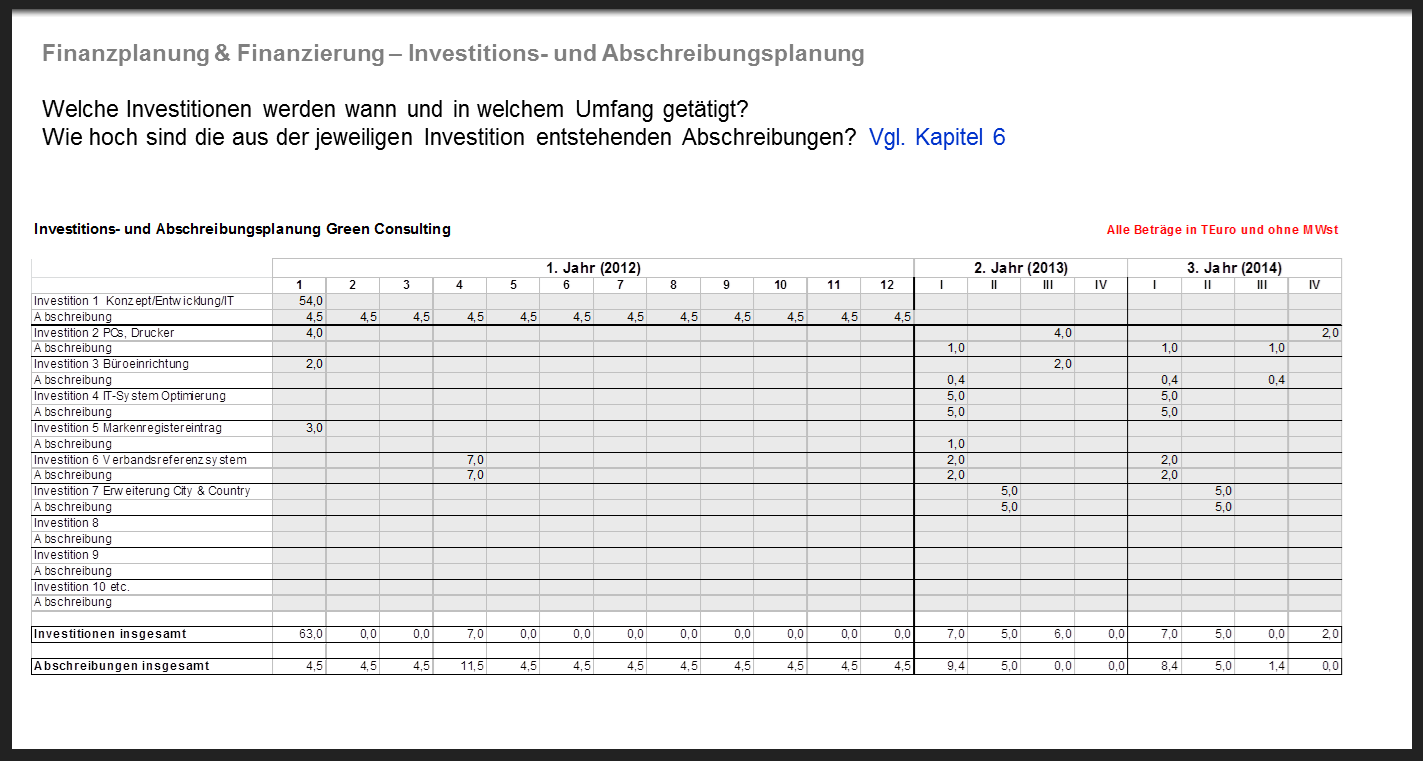

Investitionsplanung und Abschreibungen:

Je nachdem, ob Sie die Buchhaltung selbst bewerkstelligen oder Ihnen Ihr Steuerberater dabei behilflich ist, verdeutlichen Sie nun im Rahmen der Investitionsplanung, welche Investitionen zu welchem Zeitpunkt in welcher Höhe erforderlich werden und welche Abschreibungsdauer der Gesetzgeber (laut AfA-Tabelle) vorsieht. Man spricht hier von “Abschreibung für Abnutzung”, sprich, das Gesamtvolumen einer Investition Summe X wird bei der Gewinn- und Verlust-Rechnung entlang der in den AfA-Tabellen als realistisch angesehenen Nutzungsdauer des Investitionsgutes verteilt (periodische Verteilung des Gesamtaufwands). Ausnahme sind Sonderabschreibung: z.B. Maschine zerstört durch Brandschaden. Berücksichtigen Sie auch, dass z.B. der technologische Fortschritt oder das Unternehmenswachstum Erweiterungs- oder Modernisierungsinvestitionen erforderlich machen kann.

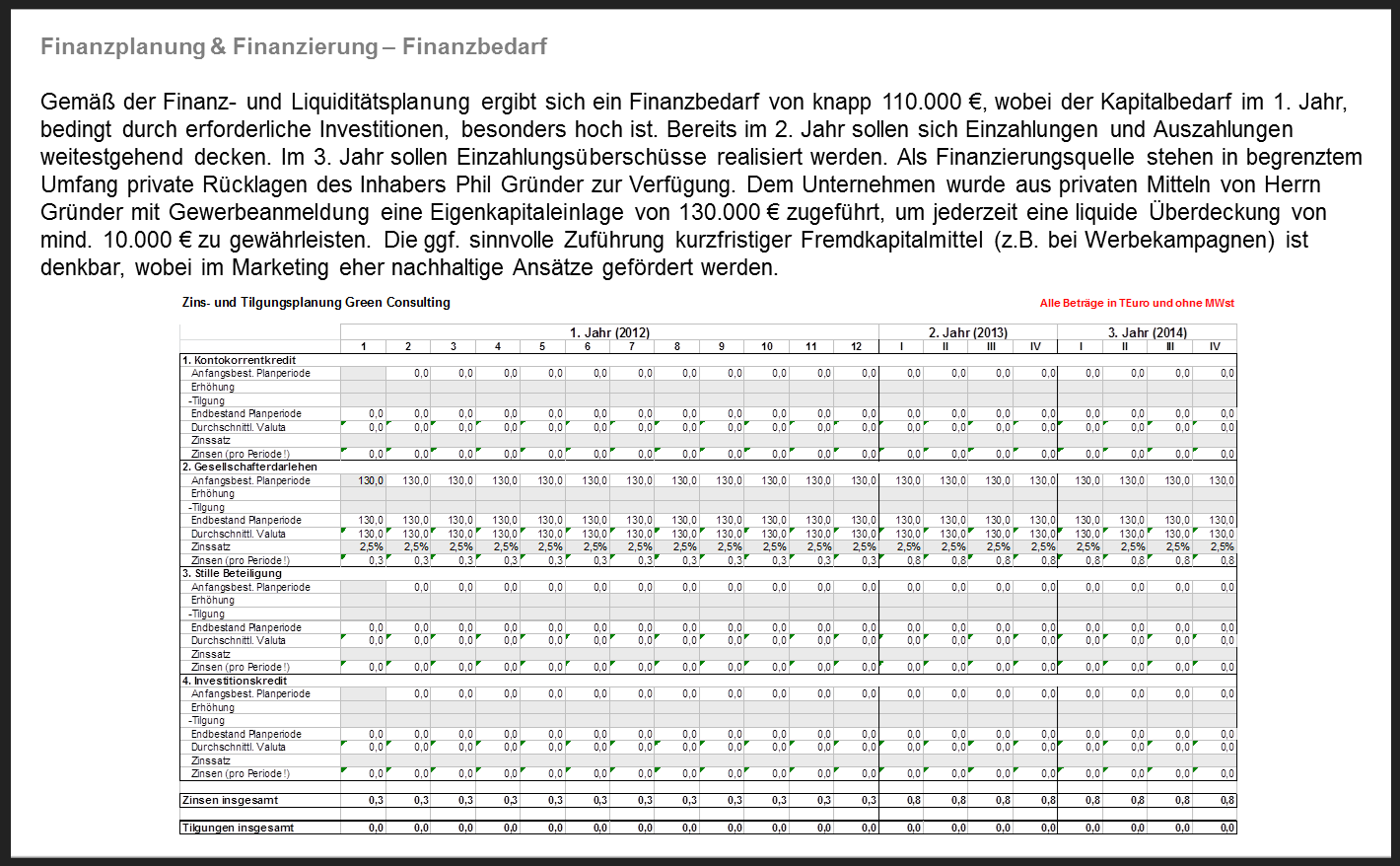

Finanzbedarf:

Investitions- und Betriebskosten und Liquiditätsbedarf finanzieren sich nicht von allein. Erläutern Sie nun, welche Finanzierungsquellen Ihnen bereits zur Verfügung stehen und welche Ihnen ggf. noch fehlen – also auch jene, die Sie zum Beispiel genau vom Leser des Businessplans wünschen. Generell kann zwischen Eigenkapitalfinanzierungen (Beispiel: Privatvermögen des Inhabers, Venture Capital, Aktienfinanzierung, Gesellschaftereinlagen, stille Teilhaber, usw.) und Fremdkapitalfinanzierungen (Kredit, Hypothek, usw.) differenziert werden. Es gibt mezzanine Finanzierungsformen oder Fördermittel zum Beispiel der KfW-Bank. Fremdkapitalfinanzierungen wie Kredite, aber auch einige Finanzierungsformen aus Eigenkapital (Aktien) sind an gewisse Renditeerwartungen (Zinsen, Dividenden) gekoppelt, die mit als Finanzierungskosten ins Gewicht fallen. Hinzu ist die Rückführung, also Tilgung, der Fremdmittel darzustellen. Sind Sondertilgungen möglich? Ja / Nein. Welche Absicherungen haben Sie, wenn Sie nicht in der Lage sind, wie erwartet die Tilgung fortzuführen? Wie ist das Verhältnis von Eigenkapital und Fremdkapital? Wie können die Kapitalkosten minimiert werden, durch eine Mischung von EK und FK?

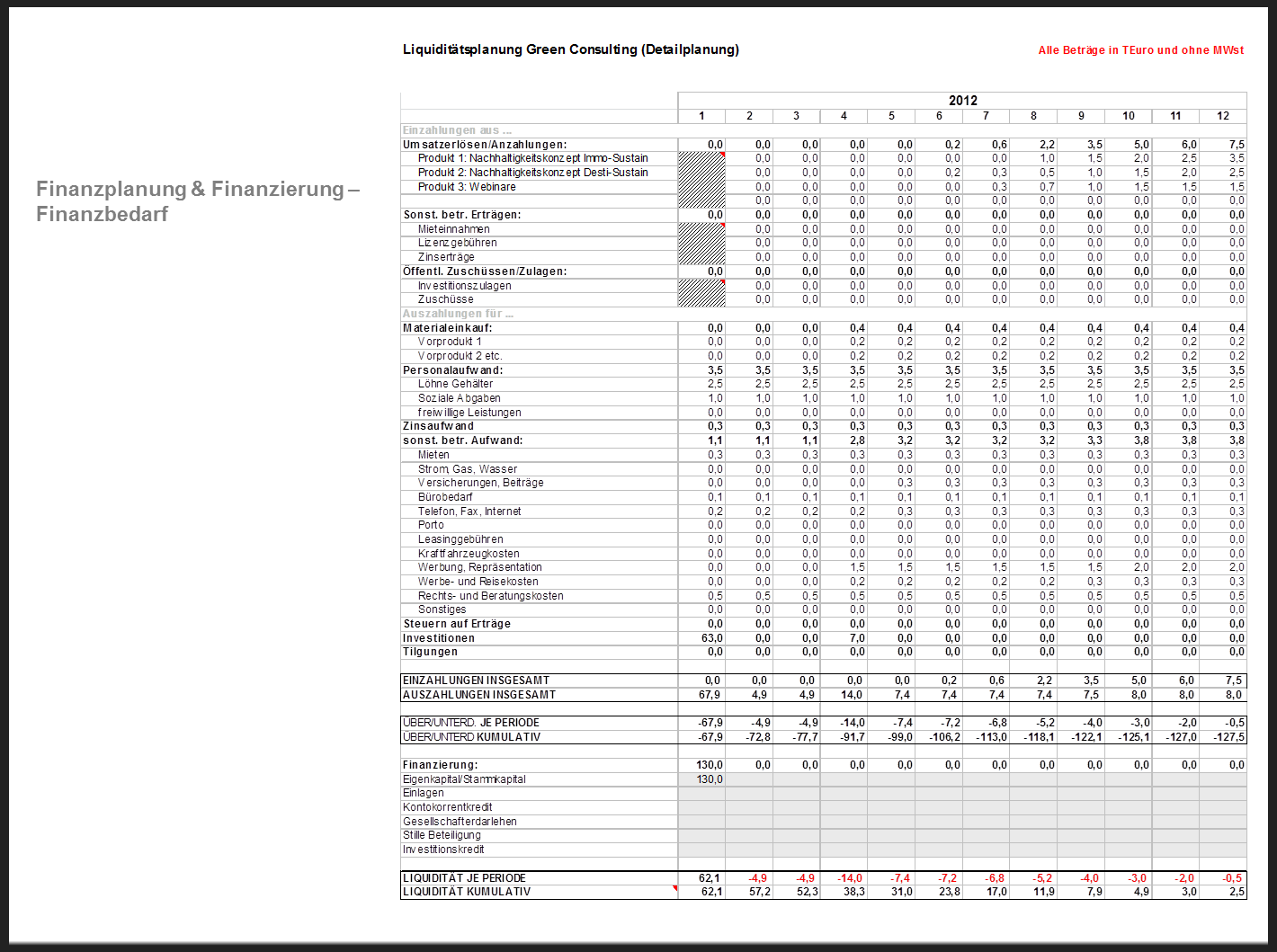

Liquiditätsplanung:

Aus den tatsächlichen Einzahlungen und Auszahlungen Ihres Startups ergibt sich ein Liquiditätsbedarf (flüssiges Kapital wie Geld, das nicht in Form z.B. einer betriebsnotwendigen Maschine fest angelegt ist). Berücksichtigen Sie, dass nicht immer alle Einzahlungen pünktlich eintreffen, bzw. wie von Ihnen geplant, z.B. durch Ausfälle und Reklamationen. Ein Liquiditätspuffer z.B. in Form einer Rücklage auf einem Tagesgeldkonto sollte in ausreichendem Maße vorhanden sein, damit Ihnen nicht die sofortige Insolvenz (Zahlungsunfähigkeit) bei fehlenden oder verspäteten Einzahlungen droht. Wenn Sie solide eigenkapitalfinanziert sind, wird es Ihnen im Zweifelsfall zudem leichter fallen, kurzfristig Kredite zur Zwischenfinanzierung gewährt zu bekommen, falls doch mal einmal ein Zahlungsengpass eintritt.

Risikomanagement:

Insbesondere wenn Sie einen externen Investor suchen, sollten Sie eine hohe Sensibilität für Ihre eigenen Risikofaktoren, die bei Startups besonders kritisch beäugt werden, entwickeln und offenen mit potentiellen Gläubigern über Ihre Risikomanagementmaßnahmen reden. Ggf. wird ein Kredit nur gewährt, wenn Sie sich oder Ihr Geschäft gegen gewisse Risiken versichern, eine bestimmte Rechtsform gewählt wird oder das Konzept im Sinne der Investoren risikominimierend verändert wird. Achten Sie z.B. auf rechtliche, technologische, gesundheitliche, verbraucherschutzbezogene, konjunkturelle oder finanzielle Risiken. Verstehen Sie die Perspektive des Investors. Haben Sie bereits erste Verkaufserfolge oder Absicherungen getroffen? Haben Sie belastbares privates Eigentum, das als Sicherheit für die Bank dienen kann? Das Ausmaß an Risiko wird maßgeblich über den Erfolg und die Kosten Ihrer Finanzierung entscheiden.

Wichtiger Hinweis zu dieser Businessplan-Vorlage

Bei allen Namen, Unternehmen (ausgenommen Conplore), Produkten, Personen, Marktforschungsdaten, Marken, Rechnungen und Inhalten handelt es sich um fiktive Beispiele, die einzig und allein der besseren Darstellung des Aufbaus und der beispielhaften Erklärung eines Businessplans dienen. Sollten Sie mit dem Gedanken spielen, einen eigenen Businessplan zu schreiben, wird dringend empfohlen, eine umfassende, branchenspezifische Individualisierung und eine auf Ihr Geschäftsmodell maßgeschneiderte Erarbeitung der Inhalte Ihres Businessplans vorzunehmen.

Sämtliche in der Präsentation beinhalteten Unterlagen unterliegen dem Copyright von CONPLORE – Dipl.-Kfm. Matthias Buchholz.

Disclaimer

Es wird keine Haftung für Entscheidungen und Handlungen übernommen, die auf Basis der Informationen in dieser Präsentation getroffen werden.